(மறு பிரசுரம்)

எனக்கு அப்படி ஒரு பழக்கம். யாருடனாவது போனில் பேசிக்கொண்டிருக்கும்பொழுது , ஜன்னலில் இருக்கும் பிளைண்ட்ஸை திறப்பதும் மூடுவதுமாக இருப்பேன். அந்தச் செயல் எப்படி என்னை ஒற்றிக் கொண்டது என்று தெரியவில்லை. ஒரு வேளை பேசும் விஷயம் ஆர்வம் உள்ளதாக இருந்தால் அப்படிச் செய்வேனாக இருக்கும். அப்படித்தான் 2006 செப்டம்பர் மாதத்தின் ஒரு மதிய வேளையில், புதிததாக வீடு வாங்கிய நண்பர் ஒருவர், போனில் அவர் தனது புதிய வீட்டை பற்றி விவரித்த பேச, எப்பொழுதும்போல் ஜன்னலின் பிளைண்ட்ஸை திறப்பதும் மூடுவதுமாக கேட்டுக்கொண்டிருந்தேன். தான் வீடு வாங்கியதெல்லாம் ஒன்றும் பெரிசில்லை. தன் வீட்டுக்கு கண்ணாடி ஜன்னல்களை சுத்தம் செய்ய வந்திருந்த மெய்ட் தனக்கென்று ஒரு வீடும் வாடகைக்கு இரண்டு வீடுகளும் வாங்கியிருப்பதுதான் அதிசயம் என்றான். இவர்களுக்கெல்லாம் மூன்று வீடுகளுக்கு தேவையான மாதத்தவணை கொடுக்குமளவு வருமானம் இருக்குமா என்று எங்களுக்குள் கேட்டுக்கொண்டோம். வங்கிகள் எதை வைத்துக் கடன் கொடுக்கும் என்று அதிசியத்தோம். இதன் பின்னணியில், நடந்துகொண்டிருந்த வருமானம் குறைந்தவர்கள் , குறைந்த வட்டியில் கடன் வாங்கி , வீடு வாங்க உதவும் சப்-ப்ரைம் மார்ட்கேஜ் அமுலில் இருந்தது தெரியாத பாமரர்களாக இருந்தோம். அதே காலகட்டத்தில், ஐந்து பேர் அந்த திட்டம் விளைவிக்கப் போகும் அபாயத்தை உணர்ந்திருந்தார்கள். அதை அவர்களுக்குச் சாதகமாக பயன்படுத்தி தங்கள் முதலீட்டில் பெரிய லாபம் தீட்ட, பெரும் வங்கிகளுக்கு எதிராக பெரிய பந்தயம் கட்டினார்கள். அவர்கள், சான் ஹோஸே கலிஃபோர்னியாவில் , தனது டாக்டர் வேலையை விட்டுவிட்டு ஹெட்ஜ் நிதி நிறுவனத்தை நடத்திய ‘மைகேல் பர்ரி’, நியூ யார்க் நகரில் ஒரு ஹெட்ஜ் நிதி நிறுவனத்தின் அதிகாரி ‘ஸ்டிவன் ஐஸ்மேன்’, டாக்டர் மைக்கேல் பர்ரியின் கண்டுபிடிப்பை தெரிந்துவைத்திருந்த டச் வங்கியின் வர்த்தக அதிகாரி ‘ஜார்ஜ் லிப்மேன்’, பெர்க்லியில் வீட்டில் கார் நிறுத்தும் இடத்தில் நிதி நிறுவனம் நடத்தும் சார்லி லெட்லி, ஜேமி மாய் எனும் இரு இளம் முதலீட்டாளர்கள். அவர்கள் பந்தயம் கட்டி ஜெயித்த உண்மை கதையை மைக்கேல் லூயிஸ் , ‘பிக் ஷார்ட்’ (Big Short) எனும் புத்தகமாக 2010-ல் எழுதி வெளியிட்டார். அதையே 2015-ல் ஆடம் மெக்காய் படமாக எடுத்தார். படத்தில், சிலரின் பெயர்கள் மாற்றப்பட்டுள்ளன. ஸ்டீவ் ஐஸ்மான், மார்க் பாம் எனவும், சார்லி லெட்லி, சார்லி கெல்லெர் எனவும், ஜேமி மாய் , ஜேமி ஷிப்லே எனவும், ஜார்ஜ் லிப்மேன் , ஜாரெட் வென்னெட் மாற்றப்பட்டுள்ளனர்.

முக்கிய பாத்திரங்கள் – – கிறிஸ்டைன் பேல் (Christian Bale) – மைக்கேல் பர்ரி , ரயான் கஸ்லிங் (Ryan Gosling)- ஜாரெட் வென்னெட், ஸ்டீவ் கார்ல்(Steve Carell) – மார்க் பாம், பிராட் பிட் (Brad Pitt) – பென் ரிக்கெட், ஜான் மகாரோ(John Magaro) – சார்லி கெல்லெர், பின் விட்ராக் (Finn Wittrock) – ஜேமி ஷிப்லே.

மைக்கேல் பர்ரி, இளம் வயதில் ஒரு கண்ணை இழந்தவர். புத்தகத்தை அதிவேகமாக படிப்பவர். தன்னால் எதை வேண்டுமானாலும் இலகுவாக படித்து புரிந்துகொள்ள முடியும் என்ற காரணத்தால் டாக்டருக்கு படித்தவர். ஸ்டான்போர்ட் யூனிவெர்சிட்டியில் பார்த்துக்கொண்டிருந்த டாக்டர் வேலையை விட்டுவிட்டு, சியான் கேபிடல் என்னும் ஒரு நிதி நிறுவனத்தை சொந்தமாக நடத்துபவர். அவர்தான், “சப்ப்ரைம் மார்ட்கேஜ் ஒரு நாள் பெரிய நட்டத்தில் முடியும். பெருத்த பொருளாதார சேதம் விளைவிக்கும்” என்று முதன் முதலில் யூகித்தார். நிதி நிறுவனங்களிடம் சென்று , ‘கிரெடிட் டீபால்ட் ஸ்வாப்’ எனும் ஒரு காப்பீட்டு திட்டத்தை உருவாக்கும்படி கேட்டுக்கொள்கிறார். அதன் மூலம் வீட்டு கடன்களை ஒன்றாக்கி விற்கும் பத்திரத்தின் (Mortgage Based Securities) விலை மதிப்பில்லாமல் ஆகிவிடும் என்று அவர்களிடம் பில்லியன் டாலர் அளவுக்கு பந்தயம் கட்டுகிறார். பந்தயத்தின் நுணுக்கம் என்னவென்றால், நிதி நிறுவனங்களுக்கு , அவர் மாதா மாதம் மில்லியன் கணக்கில் தவணை கொடுக்க வேண்டும். வரவிருக்கும் அபாயத்தை உணராத வங்கிகள், மாதா மாதம் வரவிருக்கும் வருமானத்திற்காக அவரின் உடன்பாட்டிற்கு சம்மதிக்கிறார்கள். இந்த பந்தயத்தில் தோற்றாலோ , 500மில்லியன்-களே உள்ள அவரது சிறுநிதி நிறுவனம் திவாலாகிவிடும். அந்த பந்தயத்தின் உட்கருத்து விளைவிக்கப் போகும் லாபத்தை புரிந்துகொள்ளாமல் , தற்கலாமாக இழக்கவிருக்கும் தவணையை மனதில் கொண்டு, அவரிடம் முதலீடு செய்தவர்கள், பணத்தை திருப்பிக் கொடுக்கும்படி போராடுகிறார்கள்.

மைக்கேல் பர்ரி , தான் வேலை பார்க்கும் வங்கியில் சொன்ன திட்டத்தை , காற்று வாக்கில் தெரிந்துகொண்டு, அதை தனது திட்டம்போல் , தான் லாபம் சம்பாரிக்க வெவ்வேறு சிறுநிதி நிறுவனங்களுக்கும் சென்று விற்பவன்தான் ஜாரெட் வின்னெட். (படத்தில் பெரும்பாலும், வங்கிகள் உருவாக்கிய வீட்டு கடன்களால் உருவாக்கப்பட்ட தரமில்லாத பத்திரம் கொடுக்கப் போகும் இழப்பு, அதனால் இவனுக்கு வரப்போகும் இலாபம் (கதை) இவனது பார்வையிலேயே சொல்லப்படுகிறது).

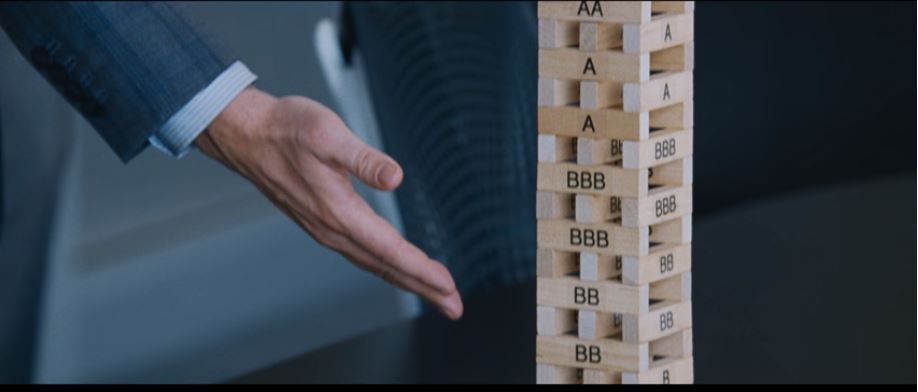

ஜாரெட் வின்னெட், பிரன்ட்பாய்ன்ட் மேலாளர் ‘மார்க் பாம்’ மற்றும் அவரின் சக அதிகாரிகளிடம் சென்று தனது திட்டத்தை விற்கச் செல்கிறான். ‘A’,’B’ என எழுத்துக்கள் பொறிக்கப்பட்ட சின்ன சின்ன மரக்கட்டைகளை ஒரு கட்டடம் போல் அடுக்கி, அதில் ‘B’ எனப்படும் மரக்கட்டைகள் கீழேயும், ‘A’ எனப்படும் மரக்கட்டைகள் மேலேயும் இருக்கும்படியும் அடுக்கியிருப்பான். அரசாங்கமோ , வங்கிகளோ கொடுக்கும் கடன் பத்திரங்களின் தரத்தை தீர்மானிப்பதற்கு S&P’s (Standard& Poor’s), Moody’s என இரு நிறுவனங்கள் உள்ளன. ‘AAA’ தரமுள்ள பத்திரங்களை வாங்கினால், முதலீடு திருப்பி வருவது நிச்சயம், வட்டி குறைவு. ‘BBB’ தரமுள்ள பத்திரங்களை வாங்கினால் , முதலீடு திரும்பி வருவதில் அவ்வளவு நிச்சயம் இல்லை, ஆனால் , கிடைக்கும் வட்டி விகிதம் அதிகம். அந்த மரக்கட்டைகளாலான மாதிரியை வைத்துக்கொண்டு விளக்கம் கொடுக்கும் வின்னெட், “எந்த தரத்தில் உள்ள பத்திரத்தை (Mortgage Based Securities) வாங்கியவனுக்கும் போட்ட காசு வரப்போவதில்லை. காரணம் , இவை எல்லாம், வீட்டுக்கு கடன் கட்ட முடியாதவனின் கடன் பத்திரங்களால் ஆனது. அது ஒவ்வொன்றாக விழுந்து ஒரு கட்டடம் சரிவதுபோல் எல்லாம் சரிந்துவிடும். எனக்கு எங்கும் பண வாடை அடிக்கிறது, உங்களுக்கு அடிக்கவில்லையா?” என்று கேட்பான்.

மார்க் பாம் , எதையும் யார் சொன்னாலும், அதை முதலில் பொய் என்று நினைக்க வேண்டும் என்று தனது சகாக்களுக்கு போதிப்பவர். அவரே , வின்னெட் சொல்வதில் உண்மை இருக்கிறது என்று தனது சகாக்களுக்கு எடுத்துச் சொல்கிறார். தீர ஆராய்வோம் என்று மார்க் பாம் மற்றும் அவனது சகாக்கள் சில வீடு விற்கும் புரோக்கர்களை சந்திக்கிறார்கள். அதில் ஒருவன், “நான் முதலில் முடி வெட்டிக்கொண்டிருந்தேன். இப்பொழுது இந்த வேலை பார்க்கிறேன்” என்பான். “இரவு விடுதியில் நடனம் ஆடும் பெண்களுக்கெல்லாம், நான் நிறைய வீடுகள் விற்று இருக்கிறேன்” என்று இன்னொருவன் பெருமை பட்டுக்கொள்வான். “அப்படியென்றால் அந்த இரவு விடுதிக்கு எங்களை அழைத்துச் செல்கிறாயா?” என்று மார்க் பாம் கேட்பார்.

வீட்டுக்கு கடன் கொடுப்பதில் , பலவிதமான திட்டங்கள் உண்டு. அதில் ஒன்று, முதல் இரண்டு அல்லது மூன்று வருடங்களுக்கு குறைந்த வட்டியில் கடன் (2 அல்லது 3 சதம்). அதற்கு அப்புறம், வட்டி விகிதம் எட்டு, பனிரெண்டு என்று விண்ணை நோக்கிச் செல்ல ஆரம்பித்துவிடும். இதெல்லாம் தெரியாமல் , அந்த இரவு விடுதியில் நடனமாடும் பெண்ணும், அவளது தோழிகளும், குறைந்த வட்டி என்று நினைத்து கடன் வாங்கி வீடுகள் வாங்கியிருப்பதை அறிந்து அதிர்ந்துவிடுவார் , ‘மார்க் பாம்’.

வீட்டுக் கடன்களை கூட்டான்சோறு போட்டு உருவாக்கிய பத்திரங்களை (Mortgage Backed Securities) வாங்குவதே அபாயம். இதில் வேறு, அந்த கூட்டான்சோறையெல்லாம் போட்டு இன்னொரு கூட்டான்சோறு ஆக்கியிருப்பார்கள். அதன் பெயர் CDO (Collatral Debt Obligation). இதை, விங் சாவ் எனும் ஒரு முட்டாள் விற்கிறான். அவனை, மார்க் பாம் , சந்தித்தால், தான் விற்கப்போகும் Credit Default Swap-ன் மேல் நம்பிக்கை வந்துவிடுமென, ஒரு பெரிய நட்சித்திர விடுதியில் அவனை சந்திக்க வைக்கிறான். CDO என்றால் என்ன என்று தெரியாமலே அவன் விற்றுக்கொண்டிருப்பதை அறிந்த மார்க் பாம் , பற்றிக்கொண்டு வரும் கோபத்தை அடக்கிக்கொண்டு அவனிடம், “அப்பாவி மக்களை ஏமாற்றுகிறோம் என்று உனக்குத் தெரியாதா? இரவில் எப்படி உன்னால் நிம்மதியாக தூங்கமுடிகிறது” என்று கேட்பார்.

இந்த படம் எடுத்துக்கொண்ட விஷயம் புத்தகம் படித்து புரிந்துகொள்வதே கஷ்டம். இயக்குனர் ஆடம் மெக்கே, அதை ஒரு நகைச்சுவை உணர்வுடன் கையாண்டு இருப்பார். எளிமையில் புரிந்துகொள்ளும் வண்ணம் மக்களுக்கு மிகவும் தெரிந்த பிரபலாமானவர்களை வைத்து விளக்கியிருப்பார். படத்தில் பாடகி செலினா கோமஸும் , பொருளாதாரத் துறையில் நோபல் பரிசு பெற்ற ரிச்சர்ட் தாலர் என்ற நிபுணரும் சிந்தெடிக் CDO என்றால் என்ன என்று ப்ளாக் ஜாக் விளையாடிக்கொண்டே விளக்குவார்கள். அவர்கள் இருவரும் விளையாடும்போது செலீனா ஜெயித்துக் கொண்டே இருப்பார். அவர் மேலும் ஜெயித்துவிடுவோம் என்று பந்தயம் கட்டுவார் . அதுவே சூதாட்டம். அதில் அவர் பந்தயம் கட்டி விளையிடுகிறார். அவர் ஜெயிப்பாரா இல்லையா என்று அதை பார்க்கும் இரண்டு பார்வையாளர்கள் பந்தயம் காட்டுகிறார்கள். அந்த பார்வையாளர்கள் பந்தயத்தில் யார் ஜெயிப்பார்கள் என்று இன்னும் இரண்டு பார்வையாளர்கள் பந்தயம் காட்டுகிறார்கள். இதுதான் சிந்தெடிக் CDO என்று செலீனா கோமஸ் சொல்வார்.

பாம் மற்றும் அவரது சகாக்கள் Standard& Poor’s- ல் வேலை பார்க்கும் ஒரு பெண்ணிடம், “இந்த பத்திரங்கள் எல்லாம் சரியான தரத்தில் உள்ளதா?” என்று கேட்பார்கள். அவள், வெகு சாதாரணமாக, “எங்களது மாதிரி எப்படி சொல்கிறதோ அதன்படி கொடுத்தோம்” என்பாள். “நாங்கள் நல்ல தரமானது என்று தீர்வு சொல்லவில்லை என்றால், அவர்கள் Moody’s நிறுவனத்திடம் சென்று நல்ல தரம் என்று கேட்டு வாங்கி கொள்வார்கள்” என்று சொல்லுவாள். அந்த பெண் , கண் சிகிச்சைக்கு சென்றுவிட்டு வந்து, ஒரு கருப்பு கண்ணாடி போட்டிருப்பாள். S&P-யின் நடத்தையை குறுநகையுடன் பார்க்கவைக்கும் காட்சி.

பிரவுன் பில்ட் நிதி நிறுவனத்தின் முதலீட்டாளர்களான சார்லிக்கும், ஜேமிக்கும் பெரிதாக பந்தயம் கட்டுவதற்கு பெரிய வங்கிகளின் உதவி தேவை. ஜேபி மார்கன் சேஸ் வங்கியில் தங்களுக்கு ஒரு வாய்ப்பு கிடைக்காதா என்று ஒரு எதிர்ப்பார்ப்புடன் பரபரப்பில் அமர்ந்திருப்பார்கள். அவர்களை அலுவலகத்திற்குள்ளே அழைத்து பேசாமல், வரவேற்பாறையிலேயே வைத்து பேசுவார்கள். தாங்கள் 110 ஆயிரம் டாலர்கள் முதலீடு செய்து முப்பது மில்லியன் டாலர்கள் சம்பாரித்தாக சொல்வார்கள். “சரியான சம்பார்த்தனைதானே ?” என்று கேட்பார்கள். ஆனால் அவர்களோ குறைந்த பட்சம் ஒரு பில்லியன், நானூற்று ஐம்பது மில்லியன் டாலர்கள் இருக்கவேண்டும் என்று கிண்டல் செய்து அனுப்பிவிடுவார்கள்.

சார்லியும், ஜேமியும் Security and Exchange Commision –ல், இந்த வீட்டு கடன்களாலான பத்திரங்களை சோதனை செய்து இருப்பார்கள் அல்லவா என்று பேசிக்கொள்வார்கள். ஜேமி தற்செயலாக, தனது நண்பனின் மனைவியும், SEC-ல் வேலை பார்ப்பவளுமான அந்த பெண்ணை நீச்சல் குளத்தில் அவள் ஓய்வாக இருக்கும் சமயம் சந்திக்கிறான். அவளிடம், தயக்கத்துடன், நாங்கள் “வீட்டு பத்திரங்களின் மேல் ஒரு முதலீடு செய்யலாம் என்று உள்ளோம். நீங்கள் அதை சோதனை செய்வீர்களா?” என்று கேட்கிறான். அவளோ, “ஏற்கனவே பட்ஜெட் கட். இதில் வரும் பத்திரங்களையெல்லாம் சோதனை செய்வதற்கு ஆட்கள் ஏது?” என்று எதிர் கேள்வி கேட்கிறாள்.

லாஸ் வேகாஸில் நடந்த, முதலீட்டாளர்கள் கலந்துகொள்ளும் விவாத கூட்டத்திற்கு சென்று வந்த அவர்களுக்கு International Swaps and Derivatives Association (ISDA) என்பதில் உறுப்பினர் ஆகிவிட்டால் பெரு நிதி நிறுவனங்கள் அவர்களை , பத்திரங்களில் பந்தயம் கட்டும் வாய்ப்பை கொடுக்கும் என்று தெரிந்து விடுகிறது. நாயுடன் செல்லும் நடைப்பயணத்தின்போது சந்தித்த , பென் ரிக்கெட் எனும் ஓய்வுபெற்ற பங்குச்சந்தை வியாபாரியின் உதவியை நாடுகிறார்கள். AAA என தரமிடப்பட்டுள்ள CDO-க்கள்கூட , BBB தரமுள்ளவைகள்தான், கொடுக்கப்பட்ட வீட்டுக் கடன்களெல்லாம், திவாலாகும் என்று தைரியமாக பந்தயம் காட்டுகிறார்கள்.

மைக்கேல் பரரி யின் நிறுவனம் 489% சதவீதத்தில் இலாபம் பெற்று, 2.89 பில்லியன் டாலர்கள் லாபம் பார்க்கிறது.

வின்னி போன் செய்து, மார்க் பாமிடம், “நமது கிரெடிட் டீபால்ட் ஸ்வாப்பை விற்றுவிடலாமா?” என்று கேட்பார். மார்க் பாம் கவலையாக, “உனக்குத் தெரியுமா, அரசாங்கம், சாதாரண மனிதர்கள் கொடுக்கும் வரிப்பணத்தை எடுத்து, இந்த வங்கிகளுக்கு காசு கொடுத்து காப்பாற்ற போகிறது. திரும்பவும் இது மாதிரிதான் நடக்கத்தான் போகிறது. ஏழைகளையும், இடம்பெயர்ந்து வந்தவர்களும்தான் காரணம் என்று அவர்களைத்தான் குறை சொல்லப்போகிறது” என்பார். ஏமாற்றி சாம்பாரித்ததுபோல் ஒரு வருத்தத்துடன், தனக்கு வரும் பில்லியன் டாலர் இலாபத்தை ஏற்றுக்கொள்கிறார்.

தனது மனைவியின் குடும்பம் இருக்கும் இங்கிலாந்திற்கு சென்றுவிட்ட பென் , அங்கே இருக்கும் ஒரு காப்பி கடையில் அமர்ந்த வண்ணம், சார்லியும், ஜேமியும், வாங்கி வைத்த கிரெடிட் டீபால்ட் ஸ்வாப்பை ஏலம் போட்டு விற்று 80 மில்லியன் டாலர்கள் வாங்கி கொடுக்கிறார்.

ஜாரெட் வின்னட், நாற்பத்தேழு மில்லியன் டாலர்கள் எழுதிய காசோலையைக் காட்டி, என்னை ஜட்ஜ் பண்ணுகிறீர்கள்தானே என்று நம்மை பார்த்து கேட்கிறான்.

யாரும் தெரிந்துகொள்ளாததை, இவர்கள் அறிந்து பந்தயம் கட்டி ஜெயித்தார்கள்தான். சோகம் என்னவென்றால், எல்லாம் முடிந்துவடன், என்ன என்ன இழப்புகள் என்று திரையில் வந்த வண்ணம் இருக்கிறது. 401K, வீட்டின் மொத்த மதிப்பு, சேமிப்பில் இருந்த பணம் என்று ஐந்து டிரில்லியன் டாலர்கள் போன இடம் தெரியவில்லை.. 8 மில்லியன் மக்கள் வேலையை இழந்துவிட்டனர். 6 மில்லியன் மக்கள் தங்கள் வீடுகளை இழந்தனர்.

(முதல் பிரசுரம் – FB/02-24-2019)

Leave a comment